E-reporting B2C pour photographe : la déclaration mensuelle qu'on oublie de t'expliquer

Tu fais surtout des mariages, du portrait, de la photo de famille. 90 % de tes clients sont des particuliers : des couples, des familles, des entreprises de moins de 5 personnes qui te paient comme un particulier le ferait. Tu as lu trois articles sur la « facturation électronique 2026 » et tu t'es dit que ça concernait surtout les boîtes qui facturent d'autres boîtes — pas vraiment toi.

C'est presque vrai. Tu n'auras quasiment aucune facture B2B à émettre au format électronique structuré. Mais ce n'est pas pour autant que la réforme te laisse tranquille.

Il y a une obligation, jumelle de la facturation électronique, dont presque personne ne parle aux photographes : l'e-reporting B2C mensuel. Et c'est elle qui va t'occuper.

Pour qui cet article

Tu es photographe indépendant et tu factures majoritairement à des particuliers :

- Mariages, élopements

- Portraits famille, couple, individuels

- Photos nouveau-né, grossesse

- Boudoir, lifestyle, animaux

- Tirages, livres photo vendus à l'unité

Tu peux être en micro-entreprise (micro-BNC, micro-BIC services), en BNC réel, en EURL, en SASU. Tu peux être en franchise TVA ou y être assujetti. L'e-reporting B2C te concerne dans tous les cas — la nuance c'est juste le contenu de ce que tu déclares.

Si tu factures à 90 % à des entreprises (corporate, agences, magazines presse), cet article te concerne moins — c'est plutôt l'émission de factures électroniques B2B qui va te tomber dessus.

E-reporting B2C — c'est quoi exactement

La réforme française de la facturation électronique entrée en vigueur progressivement de 2026 à 2027 prévoit en réalité deux obligations distinctes :

-

La facturation électronique B2B — toute facture entre deux entreprises françaises doit transiter au format structuré via une Plateforme Agréée. C'est ce dont tout le monde parle.

-

L'e-reporting — la transmission de données de transaction à l'administration fiscale pour tout ce qui sort du périmètre B2B France :

- Ventes B2C (clients particuliers en France)

- Ventes B2B hors France (export, intra-UE)

- Achats auprès de fournisseurs hors France

L'e-reporting est la donnée brute que la DGFiP veut récupérer pour fiabiliser sa connaissance du tissu économique. Au lieu de devoir aller chercher tes factures, elle veut que tu lui envoies un récap structuré périodique. Pour les mariages et les portraits, ça veut dire un récap mensuel (ou trimestriel) de ce que tu as encaissé auprès des particuliers.

Pourquoi ça te concerne toi en particulier

La plupart des photographes mariage et portrait ont une structure de CA très différente d'une PME classique :

| Type de client | Part typique chez un photographe mariage/portrait |

|---|---|

| Particuliers (B2C) | 80 à 95 % |

| Entreprises (B2B) | 5 à 20 % |

| Export / intra-UE | Marginal |

Donc quand on te raconte que la facturation électronique B2B va te tomber dessus en septembre 2027, c'est techniquement vrai mais ça concerne au plus 10 % de tes flux. L'obligation qui touche 90 % de tes ventes, c'est l'e-reporting B2C.

C'est pour ça que les articles « facturation électronique 2026 » écrits pour des startups SaaS ou des cabinets de consulting ne te disent pas grand-chose d'utile : leur structure CA est l'inverse de la tienne.

Ce que tu dois transmettre chaque mois

Pour chaque période (mensuelle ou trimestrielle selon ton régime TVA), l'e-reporting B2C contient :

- Total HT des ventes à des particuliers résidant en France

- TVA collectée correspondante (zéro si tu es en franchise)

- Total TTC

- Nombre de transactions sur la période

- Code opération (livraison de biens ou prestation de services — pour un photographe, c'est presque toujours « prestation de services »)

Ce qui n'est pas demandé :

- La liste nominative des clients particuliers (anonymisé par agrégat)

- Le détail de chaque facture

- Les noms des prestations

- Les modes de paiement

C'est la grande différence avec la facturation électronique B2B où chaque facture est transmise nominativement, avec SIRET du destinataire. En B2C, c'est un bloc agrégé mensuel ou trimestriel — beaucoup plus léger pour toi.

Comment se passe la déclaration concrètement

Tu ne te connectes pas directement sur impots.gouv.fr pour faire ton e-reporting. La transmission passe obligatoirement par une Plateforme Agréée (PA) immatriculée par la DGFiP — l'équivalent côté factures de la PA, mais pour les données de reporting.

Le flux ressemble à ça :

- Tu encaisses tes prestations mensuelles dans ton outil de gestion (Helpho, Indy, Freebe, Pic-Time…).

- Ton outil identifie automatiquement les factures B2C (client = particulier, pas une entreprise avec SIRET).

- À la fin du mois, ton outil agrège les totaux et te propose un récap pré-rempli.

- Tu vérifies, tu valides en un clic.

- Ton outil transmet via la PA partenaire au PPF (Portail Public de Facturation), qui transmet à la DGFiP.

Délai légal : tu as jusqu'au 10 du mois suivant pour transmettre (ou jusqu'au 10 du mois suivant le trimestre si tu es en régime trimestriel TVA).

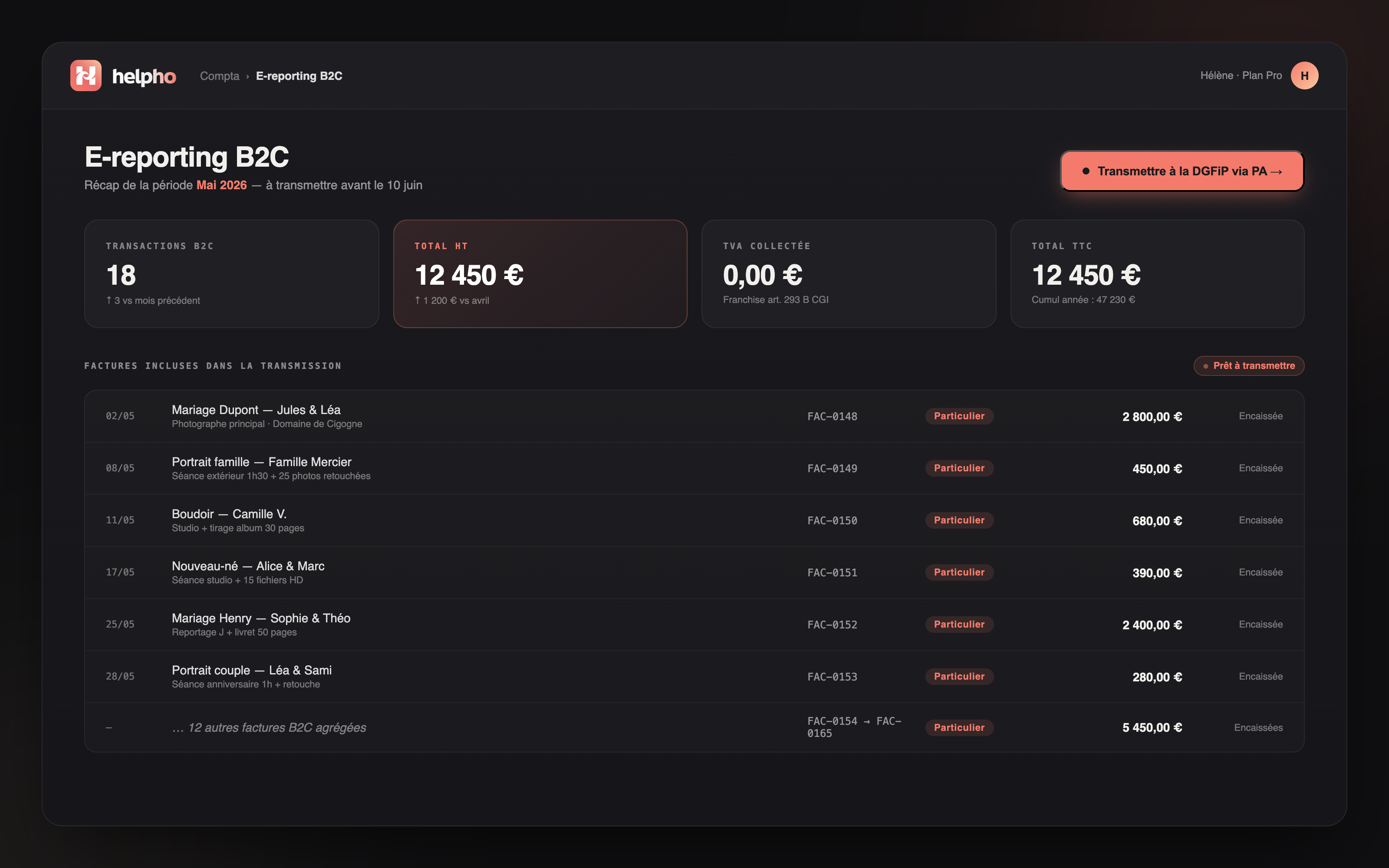

C'est ce que va faire Helpho automatiquement pour toi à partir de septembre 2027. Tu pourras voir le récap mensuel dans un tableau de bord dédié :

Le dashboard reprend les 4 chiffres clés (HT, TVA, TTC, nombre de transactions), liste les factures incluses, et propose un bouton de transmission. Tu valides, ça part.

Le piège : la franchise TVA ne te dispense pas

C'est le malentendu que je vois revenir le plus souvent.

Beaucoup de photographes en micro-entreprise pensent : « je suis en franchise de TVA (article 293 B du CGI), je n'ai pas de TVA à reverser, donc je n'ai pas de déclaration à faire ».

Faux. La franchise en base de TVA dispense uniquement de collecter et reverser la TVA. Elle ne dispense d'aucune obligation de transmission d'informations. Tu devras faire ton e-reporting B2C avec un montant de TVA à zéro — mais tu devras le faire.

C'est d'ailleurs un des objectifs implicites de la réforme : donner à la DGFiP une visibilité fine sur les CA des micro-entreprises, notamment pour vérifier que tu restes bien sous le seuil de franchise (37 500 € HT en 2026 pour les prestations de services, avec un seuil majoré à 41 250 €). Les contrôles automatiques de dépassement de seuil seront facilités par les données e-reporting.

Calendrier pour toi

L'e-reporting B2C suit le même calendrier d'entrée en vigueur que l'émission de factures B2B :

| Date | Concerne | Tu es photographe TPE → |

|---|---|---|

| 1ᵉʳ sept 2026 | Grandes entreprises, ETI | Pas concerné |

| 1ᵉʳ sept 2027 | TPE, PME, micro-entreprises | Concerné — démarrage obligatoire |

Tu as donc jusqu'à septembre 2027 pour avoir une solution qui gère ton e-reporting automatiquement. Ça paraît loin, mais septembre 2026 reste la date où tu dois être prêt à recevoir des factures électroniques B2B de tes fournisseurs — et où ta solution de gestion doit être inscrite à l'annuaire PPF avec ton SIRET. Donc le compte à rebours réel commence dans quelques mois.

Sanctions si tu zappes

La loi de finances 2026 a doublé le montant de l'amende : désormais 500 € par transmission e-reporting non effectuée (auparavant 250 €), plafonnée à 15 000 € par an.

Pour un photographe qui fait 30 prestations B2C par mois en moyenne, ça veut dire 12 e-reportings annuels. Si tu en zappes ne serait-ce que 2, tu prends potentiellement 1 000 € d'amende pour rien. Si tu zappes toute l'année, tu plafonnes à 6 000 € (toujours plafonné à 15 000 €/an cumulé toutes infractions).

Petite clémence : la loi prévoit que la première infraction commise au cours de l'année civile en cours et des 3 années précédentes est exemptée d'amende si tu régularises spontanément ou dans les 30 jours suivant une première demande de l'administration. Autrement dit, pas de couperet sec au 1er oubli — mais ne joue pas avec ce délai.

Au-delà du financier, le risque principal est fiscal : l'absence d'e-reporting crée un écart entre ta comptabilité (tes factures dans ton outil) et les données DGFiP (rien). Tout écart est un signal pour un contrôle. Et un contrôle fiscal sur un photographe indépendant, ce n'est jamais simple — même si tu es à jour, tu vas passer des heures à exhumer des PDF de l'année dernière.

Ce qu'il faut faire maintenant

Trois choses à mettre en route avant fin 2026, même si l'obligation ne s'active qu'en sept 2027 :

-

Identifie ton ratio B2C / B2B. Sors ton tableau de l'année dernière. Combien de prestations à des particuliers (mariages, portraits, familles, individus) vs combien à des entreprises (corporate, agences, presse) ? Si tu es au-dessus de 70 % B2C, tu es en plein dans la cible de l'e-reporting et c'est ton obligation prioritaire.

-

Vérifie ton SIRET et ton inscription PPF. Le Portail Public de Facturation va devenir ton « adresse postale » pour toutes les obligations de la réforme. Sans SIRET à jour et sans inscription PPF, rien ne fonctionne — ni la facturation électronique, ni l'e-reporting.

-

Vérifie que ta solution de gestion va couvrir l'e-reporting. C'est l'angle mort le plus fréquent. La plupart des outils annoncent « on sera compatible facturation électronique en 2027 » mais oublient de préciser s'ils gèrent aussi l'e-reporting B2C. Pour un photographe mariage/portrait c'est plus critique que le B2B. Pose la question à ton outil actuel.

Comment Helpho s'inscrit là-dedans

Helpho est en train de finaliser son intégration avec une Plateforme Agréée pour couvrir les deux obligations : facturation électronique B2B + e-reporting B2C.

Pour l'e-reporting spécifiquement, voilà comment ça va marcher :

- Tu factures comme aujourd'hui (devis, acompte, facture, encaissement) depuis ton compte Helpho.

- Helpho détecte automatiquement la nature du client (particulier vs entreprise avec SIRET) sur chaque facture.

- À la fin de la période (mois ou trimestre selon ton régime), Helpho t'affiche le récap e-reporting : nombre de transactions B2C, total HT, TVA, TTC.

- Tu valides en un clic. Helpho transmet via la PA partenaire au PPF.

- Tu reçois une attestation de transmission archivée dans ton compte (preuve en cas de contrôle).

Pas d'export Excel à préparer, pas de chiffrage manuel à refaire. Les conditions exactes de l'intégration (modalités, tarification éventuelle) seront communiquées en amont de l'obligation de septembre 2027 — abonne-toi à la newsletter Helpho pour ne rien rater.

En résumé

- L'e-reporting B2C est l'obligation jumelle de la facturation électronique. Elle s'applique à tes ventes aux particuliers — et c'est ce qui te concerne quand tu fais surtout du mariage et du portrait.

- Calendrier : 1ᵉʳ septembre 2027 pour les TPE/PME (donc toi).

- Contenu : agrégat mensuel ou trimestriel (HT, TVA, TTC, nombre de transactions) — pas de liste nominative.

- Franchise TVA ≠ dispense : tu devras faire l'e-reporting même en franchise, juste avec TVA à zéro.

- Sanctions : 250 €/transmission manquée, plafonnée à 15 000 €/an.

- Le bon outil s'occupe de tout : détection B2C automatique, agrégation, transmission via PA. Tu valides en un clic.

Si tu veux jeter un œil à comment Helpho prévoit ça concrètement, voir la page facturation électronique pour photographe. Et si tu veux le contexte plus large (réception B2B + émission B2B), l'article général facturation électronique micro-entreprise couvre l'ensemble.

Bonne préparation — et reviens sur ce blog dans 12 mois pour le rappel automatique de cette obligation, parce que tout le monde l'aura oubliée d'ici là.